Todo sobre la boleta de honorarios en Chile: qué es, cómo emitirla y cómo funciona la retención

Entender bien la boleta de honorarios es clave si trabajas de forma independiente o contratas servicios de terceros. Este documento tributario va de la mano con la retención de impuestos, el libro de honorarios y ciertos trámites ante el Servicio de Impuestos Internos (SII). En esta guía te explicamos, en simple, qué es la boleta de honorarios, cómo se emite, cuánto te retienen y qué pasa con ese impuesto.

¿Qué es una boleta de honorarios y para qué sirve?

Una boleta de honorarios es un documento tributario electrónico (DTE) que respalda el pago por servicios profesionales o de terceros prestados de forma independiente. Corresponde al impuesto de segunda categoría y se utiliza cuando:

- Una persona natural presta un servicio profesional o técnico (por ejemplo, consultorías, asesorías, diseño, etc.).

- La empresa no contrata a la persona como trabajador dependiente, sino que le paga contra boleta de honorarios.

Si el trabajador independiente no tiene inicio de actividades y no puede emitir su propia boleta, la empresa puede emitir una boleta de prestación de servicios de terceros para dejar el gasto correctamente registrado.

¿Quiénes emiten boleta de honorarios y quién paga la retención?

En Chile, pueden emitir boletas de honorarios electrónicas las personas y empresas que hayan hecho su inicio de actividades y estén habilitadas ante el SII. Generalmente se usa cuando alguien presta servicios de forma independiente y cobra mediante honorarios.

Cuando se emite una boleta de honorarios, siempre hay una retención de impuesto:

- En algunos casos, la empresa que recibe el servicio (receptor) retiene el porcentaje de impuesto (retención) y lo paga al SII.

- En otros casos, es el propio emisor de la boleta quien asume la retención y luego declara y paga el impuesto.

En el sistema del SII, al emitir la boleta, el contribuyente debe elegir una de estas alternativas:

- “El receptor de la boleta actuará reteniendo…”

- “El emisor de la boleta se encargará del pago de la retención…”

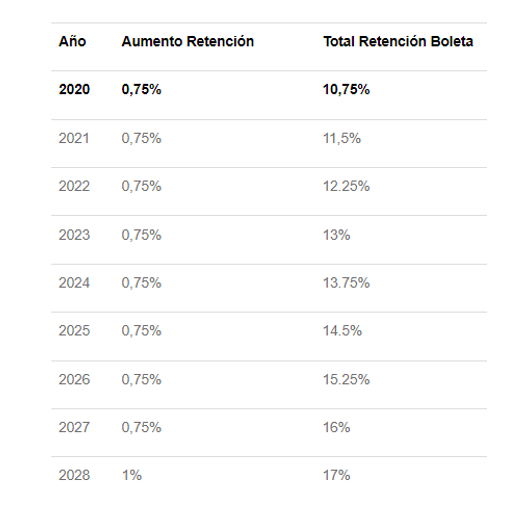

Escala gradual de aumento de retención

¿Cómo se emite una boleta de honorarios electrónica en el SII?

La forma más común de emitir una boleta de honorarios electrónica es directamente en el sitio del SII:

- Entra a sii.cl con tu RUT y clave tributaria (también puedes ingresar con clave única).

- Ve al menú “Boleta de Honorarios Electrónica”.

- Completa los datos del receptor (RUT, razón social o nombre, giro si corresponde).

- Describe el servicio prestado.

- Calcula el monto bruto de tus honorarios e ingresalo en la boleta. (El SII dispuso un simulador para que puedas sacar este cálculo).

- Emite la boleta y guárdala/descárgala para tu registro.

Si emites boletas en papel, debes hacer los cálculos manualmente y luego declararlos; en el caso electrónico, el sistema SII facilita el proceso.

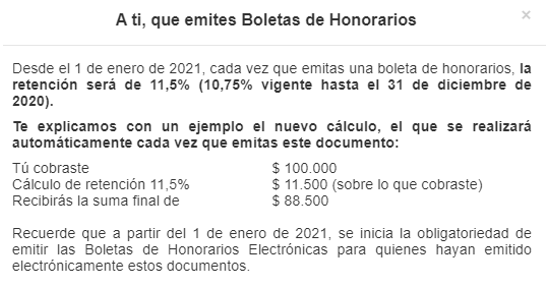

¿Qué es la retención de impuestos en la boleta de honorarios y de cuánto es en 2026?

Es el porcentaje que se descuenta de tus honorarios brutos y que se destina a pagar impuestos y cotizaciones de previsión social (pensiones, salud, seguros, etc.). No es un “cobro extra”, sino un adelanto que se usa en la Operación Renta.

Actualmente, por ley, la retención está subiendo de forma gradual hasta llegar a un 17% el año 2028.

- En 2025 la retención fue de 14,5%.

- Desde el 1 de enero de 2026, la retención subió a 15,25% para todas las boletas de honorarios.

Eso significa que, cada vez que emites una boleta de honorarios en 2026, el sistema del SII retiene 15,25% del monto bruto, y tú recibes el monto líquido (bruto menos retención).

¿Quién retiene y cómo se paga el impuesto de la boleta de honorarios?

Hay dos escenarios:

• La empresa que recibe la boleta descuenta la retención (por ejemplo, el 15,25%) del monto bruto.

• Declara y paga ese impuesto al SII mediante el Formulario 29 (F29), junto con otros impuestos mensuales.

• El profesional recibe el monto líquido y esa retención queda registrada para la Operación Renta.

• El profesional emite la boleta sin que el cliente retenga, y luego debe declarar y pagar la retención como PPM (Pago Provisional Mensual) en el F29.

• En la Operación Renta, esos pagos se consideran para calcular si hay impuesto adicional o devolución.

En ambos casos, el objetivo es el mismo: que el impuesto de las boletas de honorarios se pague de forma ordenada y que los trabajadores independientes acumulen cotizaciones y cobertura previsional.

¿Qué es el libro de honorarios y qué información debe llevar?

El libro de honorarios es un registro contable donde se llevan, mes a mes, todas las boletas de honorarios emitidas y recibidas por la empresa.

En este libro normalmente se incluye:

- Mes y año del libro.

- Fecha de emisión de la boleta (en orden cronológico).

- Nombre y RUT del profesional emisor.

- Detalle del servicio prestado.

- Monto bruto de la prestación de servicios a honorarios.

- Impuesto retenido (por ejemplo, 15,25%).

- Monto líquido pagado.

Llevar al día el libro de honorarios te permite:

- Ordenar mejor tu contabilidad.

- Preparar tus declaraciones de impuestos.

- Tener respaldo en caso de revisión del SII.

Anulación y observación de boletas de honorarios electrónicas

Si te equivocaste al emitir una boleta de honorarios electrónica, puedes:

Anular una boleta de honorarios

La anulación se usa cuando, por una razón justificada (error en datos, monto, servicio, etc.), necesitas dejar sin efecto la boleta emitida.

- El emisor solicita la anulación siguiendo los pasos indicados por el SII.

- El receptor de la boleta (quien retiene) debe estar de acuerdo.

- Si el receptor no acepta, puede informar al SII y la anulación no surte efecto.

https://www.sii.cl/como_se_hace_para/boletas/anular_boleta.pdf

Observar una boleta de honorarios

La observación se usa cuando el receptor considera que la boleta fue mal emitida o no corresponde.

- Una vez observada, la boleta no puede reactivarse.

- Si se observó por error, el emisor y el receptor deben ponerse de acuerdo para emitir una nueva boleta correcta.

Por eso es importante revisar bien los datos antes de emitir y tener claridad sobre los servicios prestados.

Cómo ordenar el uso de boletas de honorarios en tu pyme

Si tienes una pyme, es clave definir cuándo conviene usar boletas de honorarios y cuándo corresponde un contrato de trabajo, porque eso impacta tu flujo de caja, tu carga de impuestos y tus riesgos legales.

Algunas buenas prácticas:

- No usar boletas de honorarios para relaciones que en la práctica son de trabajo dependiente (jornada, subordinación, etc.).

- Mantener un registro ordenado de honorarios, pagos y retenciones.

- Apoyarte en herramientas digitales o en tu contador para automatizar cálculos y evitar errores.

Aquí es donde se conecta con otros contenidos del cluster de Talento/Legal (por ejemplo, diferencias entre contrato y honorarios, obligaciones laborales y tributarias de la pyme).

Preguntas frecuentes sobre la boleta de honorarios en Chile

¿Qué es una boleta de honorarios y qué impuesto paga?

La boleta de honorarios es un documento tributario que respalda pagos por servicios profesionales. Está afecta al impuesto de segunda categoría, y se le aplica una retención (15,25% en 2026) que se usa luego en la Operación Renta para pagar impuestos y cotizaciones previsionales.

¿Cuál es la tasa de retención de una boleta de honorarios en 2026?

Desde el 1 de enero de 2026, la retención de las boletas de honorarios es de 15,25% del monto bruto. Esta tasa está definida por la Ley 21.133 y seguirá subiendo gradualmente hasta llegar a 17% en 2028.

¿Cómo se calcula la retención de una boleta de honorarios?

El cálculo es simple:

- Retención = Monto bruto de la boleta × porcentaje de retención vigente

Por ejemplo, si emites una boleta por $100.000 en 2026:

- Retención: $100.000 × 15,25% = $15.250

- Monto líquido que recibes: $84.750

Si emites en el portal del SII, el sistema calcula este valor automáticamente.

¿Qué pasa si no pago el impuesto asociado a mis boletas de honorarios?

Si eres tú quien debe pagar la retención (por ejemplo, cuando eliges que el emisor sea quien la declara) y no declaras ni pagas a tiempo:

- Se pueden generar intereses, multas y recargos.

- Puedes quedar con deudas tributarias ante el SII.

Por eso es importante revisar mensualmente tus boletas y asegurarte de que la retención se declare y pague mediante el Formulario 29 o, en su defecto, quede bien registrada si la retiene el cliente.

¿Puedo emitir una boleta de honorarios a una persona natural?

Sí. Puedes emitir una boleta de honorarios tanto a personas naturales como a empresas, siempre que existan servicios efectivamente prestados. Lo relevante es que el receptor esté correctamente identificado (RUT y nombre) y que la boleta se declare en el SII.

¿La retención de la boleta de honorarios se devuelve?

Depende de tu situación tributaria y previsional:

- En la Operación Renta, el SII calcula cuánto corresponde pagar por impuestos y cotizaciones.

- Si la retención fue mayor a lo que debías pagar, puedes obtener una devolución de impuestos.

- Si la retención no alcanza para cubrir cotizaciones e impuestos, puede que no recibas devolución o incluso debas complementar.

Por eso es clave entender que la retención de la boleta de honorarios no siempre se “devuelve completa”, sino que se usa para cubrir tus obligaciones anuales.

¿Te gustaría seguir ordenando la parte tributaria de tu negocio?

En Valor Pyme encuentras contenidos, cursos y herramientas para aprender en simple sobre impuestos, boletas de honorarios, PPM y obligaciones tributarias.

Puedes complementar esta guía con artículos como:

Así, paso a paso, puedes ordenar la parte legal y tributaria de tu negocio y tomar decisiones con más seguridad.

Deja tu comentario